바른생활

아파트의 몰락(내 집 마련이 절실한 3040세대 알아야 할 진실) 본문

2011년 12월 23일, 이 책이 인쇄된 날짜다.

즉, 2020년의 시점에서 이 책을 선택한 것은 단 하나의 이유였다. 역사는 반복된다. 아파트의 역사를 알아보자. 그리고 무주택자로서 내 집 마련의 시점을 언제쯤하면 좋을까? 그 답을 알고 싶었다.

책은 1970년대부터 2011년까지 대한민국 부동산의 역사를 알려주며, 대한민국 부동산의 바로미터인 은마아파트를 소개한다.

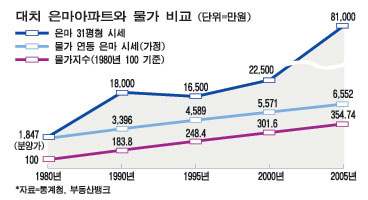

강남 대치동의 은마아파트는 대한민국 부동산에 상징과도 같다. 1978년 7월에 평당 68만 원의 가격으로 당시 2,902만 원이면 31평형을 분양받을 수 있었다. 지금에서 살펴보면 은마아파트가 무척이나 저렴해보이지만 그 당시에는 가격으로 인하여서 미분양 되었다. 그런데 입주가 시작되고 2년을 채운 1980년부터 1997년까지 지속적으로 상승을 이어서 2억까지 올랐다. 그 당시부터 은마아파트로 대표되는 우리나라 수도권의 아파트 가격은 지난 수십 년간 '거품'이라는 얘기를 들었지만 줄기차게 올랐다. 하지만 이런 은마아파트도 우울한 시기가 있었다. 1991년부터 1993년까지 은마아파트는 하락하였으며, 이 가격을 회복하기까지 꽤 오랜 시간 걸렸다.

저자가 소개하는 부동산의 역사는 다음과 같다.

1차 상승기는 1977년 중동 특수로 시작되었다. 1973년 오일쇼크 이후 치솟는 석유 가격으로 산유국들은 엄청난 달러를 벌어들이고, 그 돈으로 적극적인 투자를 하게 된다. 1977년은 현재(2020)와 같이 근검절약과 저축만으로는 주택 가격을 도저히 따라잡을 수 없었다. 이렇게 1978년까지 전국의 땅값은 평균 49퍼센트, 6대 도시는 79퍼센트, 서울은 136퍼센트나 상승하게 되었다.

2차 상승기는 1980년대 말이었다. 경제발전과 함께 도시로 인구가 집중되며, 핵가족화가 진행되면서 주택의 기본수요 단위인 가구 수가 크게 증가하게 되었다. 또한, 고도성장의 결과 소득도 크게 증가하면서 베이비붐 세대가 주택을 매입하게 되었다. 이 당시 3년 동안 서울은 160%, 강남은 206% 가격이 올랐다. 2차 상승기는 1기 신도시의 등장으로 잦아들었다. 아파트 가격에 영향을 미치는 시점은 분양 시점이 아니라 입주 시점이다. 적게는 1만 세대부터 5만 세대를 수용하는 신도시의 경우, 입주 시점이 되면 아파트에 입주하기 위해 살던 집을 팔거나 전세르 놓게 된다. 이때 신도시 지역뿐 아니라 기존 구도심 아파트까지 한꺼번에 대규모 매매나 전세 물량이 쏟아진다.

1997년 ~ 1998년, IMF외환위기는 해외에서 과다하게 빌린 단기 투자자본을 장기시설투자와 증권투자에 투입하여 시중에 현금이 부족해 유동성이 하락하는 결과와 함께 발생했다. 전반적인 경제 양상이 급속도로 냉각되면서 우리나라에 대해 해외 투자자들이 느끼는 매력이나 신뢰 역시 흔들렸고, 그들은 자신의 투자금을 회수하기 시작했다. 이로써 국내의 외환보유고는 바닥을 드러냈다. IMF 국제금융 구제 이후 요청사항으로 금리를 올리게 되었고, 따라서 주택시장은 무너졌다.

3차 상승기는 2001년이었다. 상승을 이끌었던 것은 가계대출이었다. 당시 가계대출은 1998년 166조 원으로 GDP대비 33%였으며, 2010년 746조 GDP대비 64%까지 증가했다.재화 가격은 수요와 공급에 따라 결정된다. 하지만 수요와 공급 이외에 다른 요인이 있다. 바로 '화폐수량설'이라는 경제학 이론이다. "통화량이 늘면 물가가 상승한다."는 것이다. 결국 생산량의 변화 없이 통화량을 두 배 증가시키면 물가 수준이 두 배로 상승하고, 노동력의 가격인 명목 임금과 여타 명목 변수도 각각 두 배로 증가하게 된다. 다만, 실질적인 재화나 서비스를 구입할 수 있는 소득 수준, 실질 임금은 통화량을 늘리지 않았을 때와 똑같다. 여기에 더해서 현실세계에서는 급격한 통화량 팽창이 일상생활에서 직접 소비하는 재화인 소비재와 이 소비재를 생산하기 위한 자본재의 가격보다 주식이나 부동산처럼 '생산을 공급자 임의로 늘릴 수 없이 시세차익이 가능한 투자자산'의 가격을 더 강하게 올리게 되는 것이다.

하지만 2011년, 지금까지 이어져온 상승기는 이제 끝났다고 저자는 말한다. 이 시기를 큰 변곡점의 시기가 될 것이라고 말하며, 금리와 인구구조를 하락의 원인으로 말하였다.

부동산 가격 하락의 신호탄의 첫 번째는 '금리인상'이다. 미국은 2008년 글로벌 금융위기를 넘기기 위해서 양적완화를 통해서 뿌려댄 돈을 2013년에는 금리인상을 통해서 회수할 예정이다. 우리나라도 미국의 금리를 따라서 움직일 수 밖에 없다. 그렇게 된다면 많은 부채로 형성된 부동산 시장의 가격은 더 이상 오를 수 없으며 많은 채무자(부동사 투자자)들은 현금을 확보하기 위해서 부동산을 팔기 시작할 것이다.

두 번째는 '인구구조'이다. 주택보급률은 총주택수/총가구수로 산정된다. 이 주택보급률이 전국적으로 1990년 72.4%에서 2010년 112.9%가 되었다. 또한, 주택 구입에 대한 핵심적 수요층인 35~54세가 전체 인구에서 차지하는 비중이 줄어들기 시작하며 자산시장이 붕괴될 것이라고 주장한다. 이는 일본(1990), 미국/유럽(2006)의 주택 가격 붕괴 시점을 근거로 제시하며, 우리나라는 2010년이 그 정점이라고 말한다.

2011년 작가의 주장은 모든 부분에서 잘 맞아 떨어진다. 하지만 2020년 현재를 살면서 지켜보는 대한민국 부동산 시장은 조금 다른 모습을 보이는 것 같다. 미국은 금리를 더 내렸으며, 우리나라와 같은 신흥국들도 금리를 더욱 내렸다. 이는 통화량을 더욱 증대시켰다. 또한, 총주택수가 줄어들며, 20대까지 합쳐진 총 가구수의 증가는 부동산 시장을 더욱 가열차게 올렸다. 화폐는 떨어지고 자산은 올라가는 시대적 흐름 속에서 실제 생활에 영향을 미치는 부동산은 더욱더 오르고 있는 것이다. 정부의 정책도 여기에 영향을 더 미치지 않았을까 생각한다.

앞으로는 어떻게 될 것인가? 코로나19로 인해서 전세계 경제는 멈췄고, 통화량은 크게 증가했다. 그리고 우리가 알고 있는 화폐는 물가와 연동된 소비재보다 투자자산을 크게 올렸다. 2021년 미국은 하반기부터 테이퍼링을 예고하고 있으며, 대한민국 정보는 3기 신도시를 중심으로 주택 보급을 크게 늘릴 계획이다. 또한 부동산 투자자들에게 더욱 강화된 세금은 어떤 영향을 끼칠지도 주목해볼 만 하다.

'살다_경제학 > 부동산 배워가기' 카테고리의 다른 글

| [리포트] 2015년 부동산 시리즈 4부작(SK증권 김효진) (0) | 2020.09.01 |

|---|---|

| [부동산] 다가구 세금 관련 (0) | 2020.03.27 |

| [부동산] 다가구주택과 다세대주택 (0) | 2020.03.27 |

| [부동산] 앞으로 10년, 대한민국 부동산 (0) | 2020.02.24 |